交易所血亏400万!链上“利弗莫尔”竟是这样薅羊毛的!

摘要:

链上“利弗莫尔”:一场交易所买单的狂欢?“在我作为股票作手生涯的所有日子里,我对这一天的记忆最鲜活。正是这一天,我的赢利首度超过 100 万美元。它标志着我头一次按照预先计划...

摘要:

链上“利弗莫尔”:一场交易所买单的狂欢?“在我作为股票作手生涯的所有日子里,我对这一天的记忆最鲜活。正是这一天,我的赢利首度超过 100 万美元。它标志着我头一次按照预先计划... 链上“利弗莫尔”:一场交易所买单的狂欢?

“在我作为股票作手生涯的所有日子里,我对这一天的记忆最鲜活。正是这一天,我的赢利首度超过 100 万美元。它标志着我头一次按照预先计划的交易战略成功地收官。当初我预见到的一切已经成为过去的事实。然而,超越所有这一切的是:我的狂热梦想已经成为现实。

在这一天里,我是市场之王!”

——《股票大作手回忆录》

华尔街的传奇故事,总是能在加密世界找到回响。最近,Hyperliquid交易所上出现了一位“链上利弗莫尔”,一位大胆的巨鲸利用了交易机制的漏洞,让交易所自掏腰包,为其“豪赌”买单。这不禁让人思考,这究竟是天才的操盘,还是钻空子的精明?

“市场之王”的加冕仪式

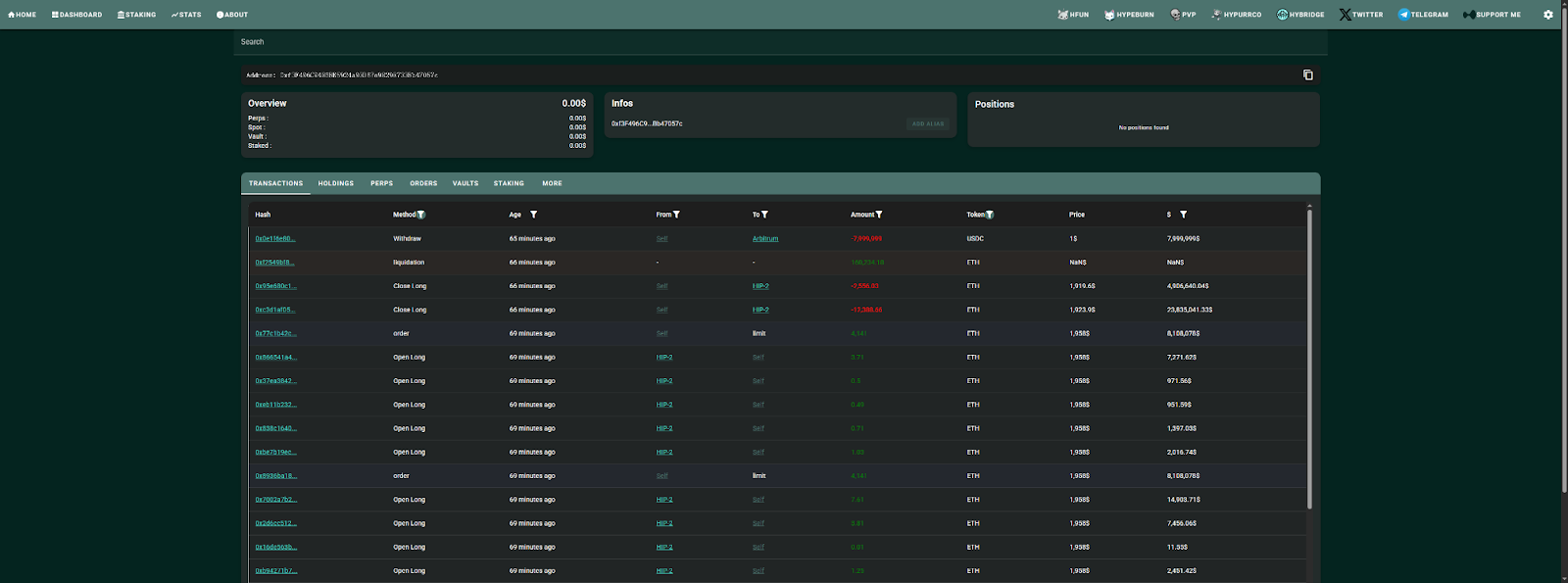

这位神秘巨鲸在特朗普放风要将BTC、ETH、SOL、ADA、XRP等纳入加密资产战略储备之前,就已展现出其敏锐的市场嗅觉,大举做多ETH和BTC,获利颇丰。但真正让他名声大噪的,是3月12日那次“极限操作”。

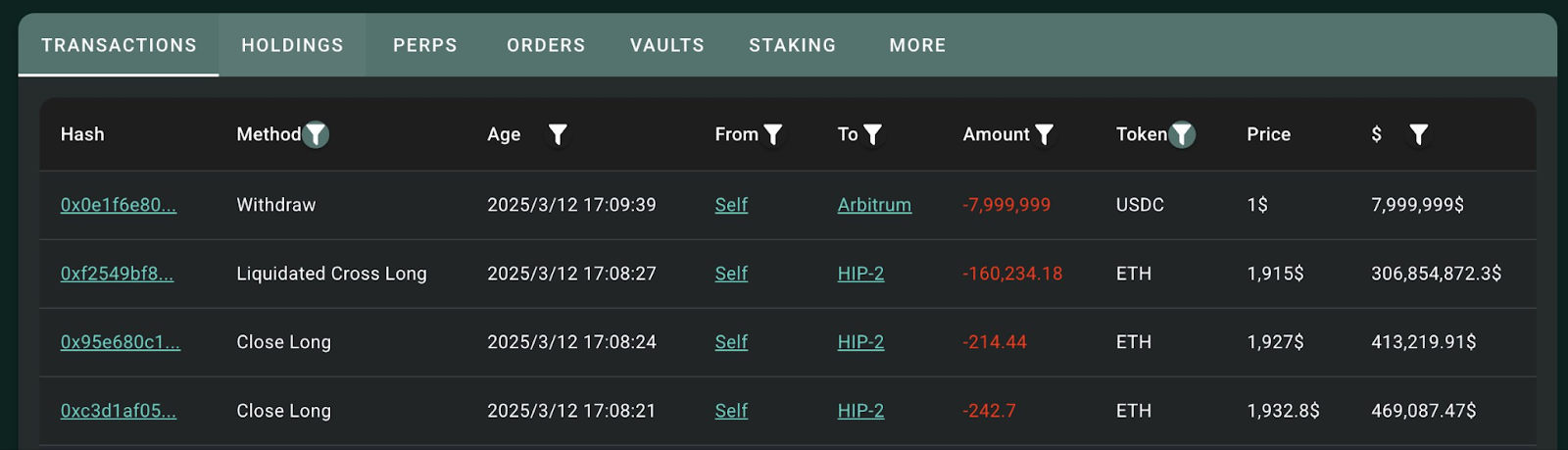

根据公开信息,当天该巨鲸以50倍杠杆开多16万枚ETH,随后提取了800万美元资金,并最终选择让仓位爆仓,从中获利约180万美元。而Hyperliquid交易所则为此付出了400万美元的代价。

拆解“神操作”:精算还是侥幸?

这种操作乍看荒谬,细想却颇有门道。巨鲸的操作大致分为几个步骤:

- 高杠杆建仓: 投入348万美元,开仓1.7万枚ETH,随后不断加仓,最终持有17万枚ETH,账面浮盈高达859万美元。

- 抽离利润: 提取1708万美元资金,其中包括部分利润和保证金。

- 坐等爆仓: 保留约613万美元作为保证金,等待强制平仓。

问题来了,为什么不直接平仓,落袋为安?原因在于,一次性平掉价值3.43亿美元的仓位,很可能对市场造成冲击,导致利润缩水。与其被动等待市场消化,不如主动出击,利用交易所的机制漏洞。

巨鲸选择了一种看似激进,实则保守的策略:在确保总体盈利的前提下,保留一部分仓位,博取更大的收益。如果行情继续上涨,可以分批平仓;如果行情下跌,则会爆仓,但由于已经提取了大部分资金,也不会造成实际亏损。

这种操作的精髓在于,利用了Hyperliquid在爆仓时缺乏足够流动性的问题。当巨鲸的仓位被强制平仓时,市场无法承接如此庞大的订单,最终导致交易所不得不自掏腰包,承担了损失。

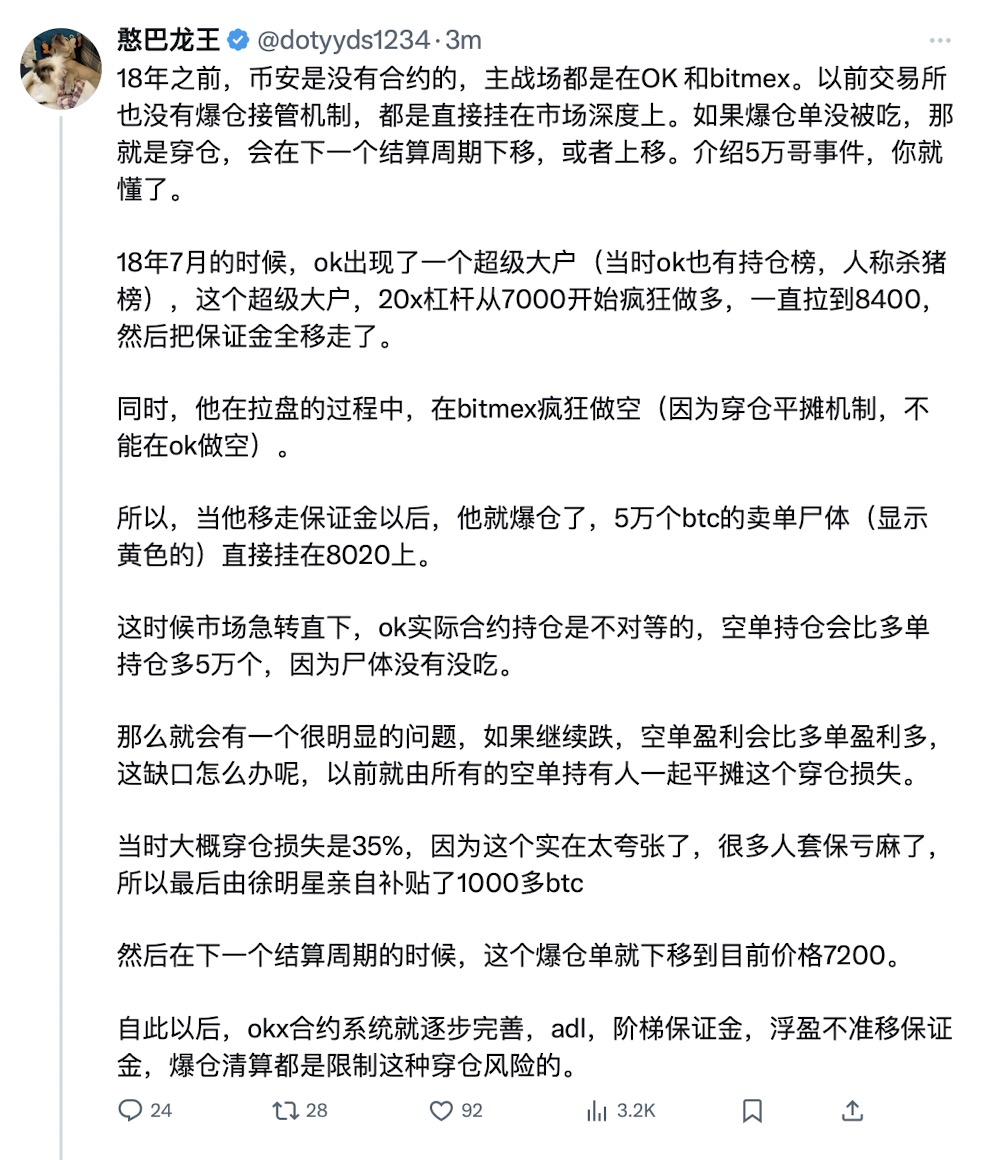

OK交易所的前车之鉴

实际上,类似的情况并非首次出现。KOL憨巴龙王的推文显示,2018年OK交易所就曾发生过类似事件,有用户通过类似手法,在盈利后撤出保证金,导致市场达到爆仓价时没有对手盘,最终由交易所买单。

事后,中心化交易所普遍引入了阶梯保证金制度,以确保用户的保证金始终维持在合理范围内。而Hyperliquid作为新兴的链上交易所,显然在这方面有所欠缺。

Hyperliquid的教训:风控缺失的代价

这次事件无疑给Hyperliquid敲响了警钟。由于采用DEX的交易方式,Hyperliquid对保证金的要求和风险控制相对宽松,这给了巨鲸可乘之机。400万美元的亏损,几乎相当于Hyperliquid整月的利润,不可谓不惨痛。

事后,Hyperliquid迅速调整了策略,降低了BTC和ETH的杠杆倍数。亡羊补牢,未为晚也。

深度思考:谁是真正的赢家?

这场“链上利弗莫尔”事件,引发了人们对于中心化交易所和去中心化交易所的思考。中心化交易所风控严格,但存在中心化风险;去中心化交易所更加开放透明,但可能存在机制漏洞。

而对于普通投资者来说,这场事件的启示在于,不要盲目追求高杠杆,更不要试图复制巨鲸的操作。成功的交易者,往往拥有敏锐的市场洞察力,以及严格的风险控制能力。

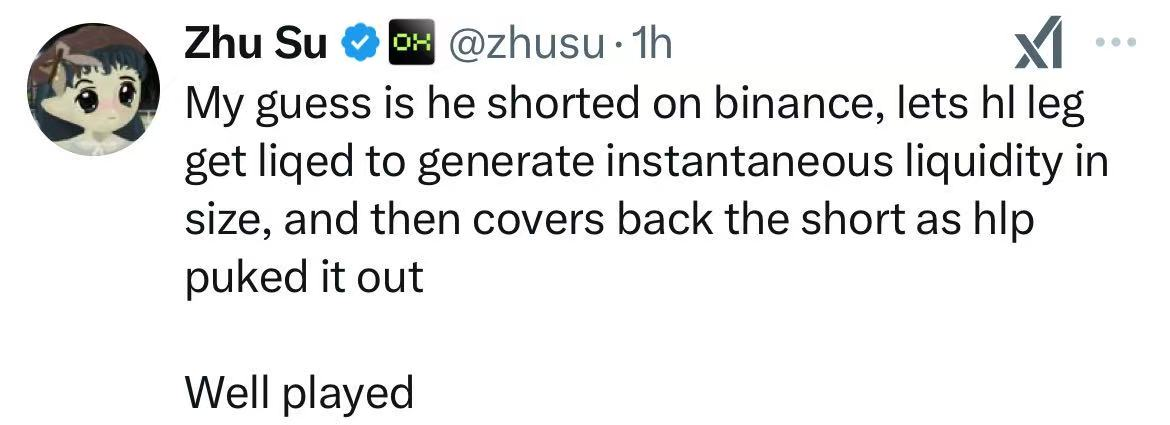

三箭资本联合创始人Zhu Su猜测,该巨鲸可能同时在币安交易所做空,形成多空套保,从而降低了风险。这种策略,并非普通投资者能够轻易掌握。

更重要的是,交易所已经吸取了教训,类似的“漏洞”恐怕很难再次出现。因此,与其羡慕巨鲸的“一夜暴富”,不如脚踏实地,提升自身的交易技能。

这场“链上利弗莫尔”事件,最终以交易所买单落幕。但它留给市场的思考,远未结束。

还没有评论,来说两句吧...